新NISAが始まり、今まで投資をしなかった方も投資を行う時代になりました。

これからも消費税増税、社会保険料増加、年金支給額の減少は避けられません。

しかし投資にはリスクがつきものです。

もし高齢者が投資を始めるとしたら、銀行預金、個人向け国債、低コストなインデックス投資が私の結論になります。

新NISAの誕生によって、投資がより身近に

ネット証券が一般的になる以前は、株や投資信託を購入するには、証券会社の窓口に行ったり、電話をする必要がありました。

2014年に一般NISA(非課税期間5年、年120万円)、

2016年にジュニアNISA(非課税期間5年、年80万円)、

2018年につみたてNISA(非課税期間20年、年40万円)が始まりましたが、

非課税期間や投資上限金額にやや難がありました。

現在は、SBI証券や楽天証券などが株や投資信託の購入時手数料を無料とし、またeMAXIS slimシリーズのような信託報酬手数料が0.1%以下の低コストなインデックスファンドが買えるようになりました。

さらに2024年から新NISA(非課税期間無期限、成長投資枠240万円/年、つみたて投資枠120万円/年、非課税保有限度額1800万円)が誕生しました。

そのため、50歳代くらいまでの現役世代には、低コストなインデックスファンド(S&P500、オールカントリー)を新NISA枠を使って長期で積み立てることが最適解とされています。

高齢者の投資戦略の考え方

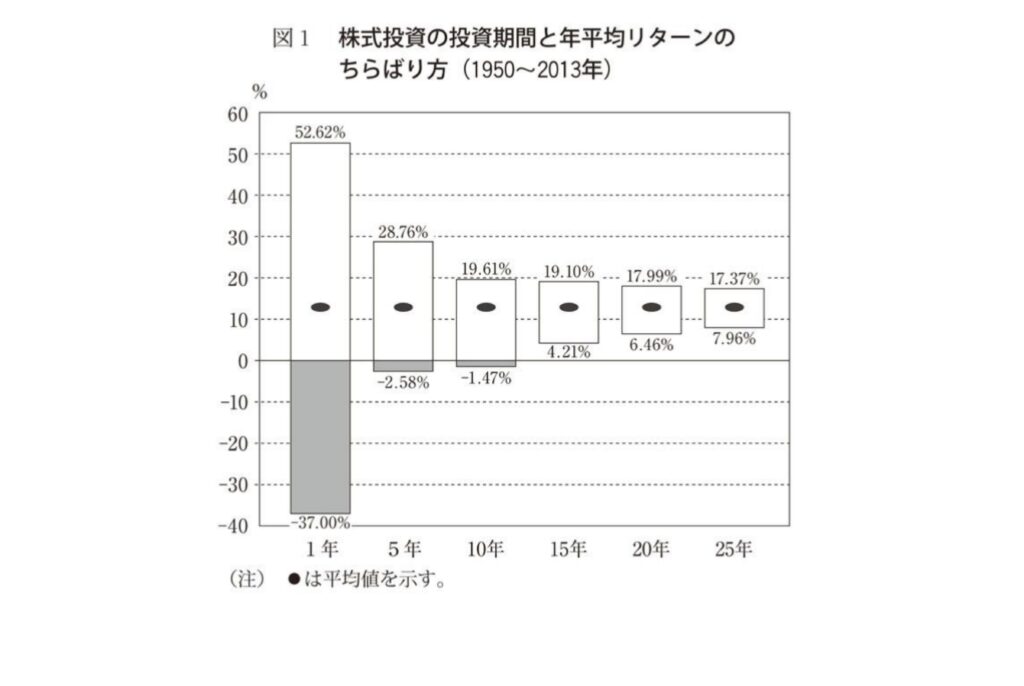

S&P500やオールカントリーは、株に投資しているため、一時的な暴落を避けることができません。

そのため、15年以上の長期運用を原則としているため、高齢者の投資先としては適していません。

『ウォール街のランダム・ウォーカー』(バートン・マルキール著/日本経済新聞)では、15年以上長期投資することで元本割れしないという分析結果が紹介されています。

ただし、この結果も過去のものですし、為替リスクも考慮する必要があります。

高齢者の資産運用は減らさないことが重要です。

家計管理を行なって支出を抑え、年金収入と貯蓄で賄えるようにすることが大切です。

将来必要となる資金を計算した上で、余剰資金があれば、より資産が増える投資先を考えましょう。

高齢者の家計管理

- 銀行口座を減らしましょう。

数が多いと管理が大変です。

ネットバンクが良いですが、大手の銀行でも構いません。

無駄な支出がないかチェックしましょう。

また相続時に銀行口座の数が多いと解約が大変です。 - 不要な保険を解約しましょう。

高齢者の健康保険は非常に手厚いです。民間の定期保険は必要ないと思います。

養老保険、個人年金保険などの貯蓄型保険も不要です。ほとんど増えません。 - 格安スマホを使いましょう。

大手のキャリアは不要です。ahamoや日本通信simなどで問題ありません。

私の父には日本通信simと契約してもらい、月300円くらいになりました。 - 毎月の収支を計算しましょう。

銀行口座を一つにしていると収支がわかりやすいと思います。

年金収入やその他の収入の合計、および支出の合計を計算しましょう。

高齢者の投資戦略

私のおすすめは、①銀行預金、②個人向け国債、③低コストなインデックス投資になります。

余剰資金の少ない方は、銀行預金だけで良いと思います。

高齢者の資産運用で重要なことは、生きていくための資金を減らさないことに尽きます。

一方、銀行預金のみですとインフレによって実質的な資産価値が減少します。

そのため数年分の預貯金があり場合は、リスクを避けた資産運用として個人向け国債をお勧めします。

どの金融機関でも購入できますし、解約もいつでも可能です。これからの金利上昇にも対応できます。

さらにもっと資産のある方は、[PR]楽天証券などのネット証券でNISA口座を開設し、S&P500やオールカントリーに投資することをお勧めします。この場合、資産全体に占める割合が高くならないようにしてください。万が一、投資額の半分程度になっても生活に困らない額にするのが大切です。

最後に

亡くなった母の口座を相続したところ、貯蓄型保険や高コストな投資商品をいくつも所有していました。円安・株高の状況にも関わらず、ほとんど増えていませんでした。もっと賢い運用ができていたら、母はもっと楽に生活ができていたと思いました。

このブログを読んでくださった皆さんには、賢い資産運用を行なっていただき、ゆとりある生活を過ごしていただきたいと思います。

コメント